기초연금 감액 - 국민연금이랑 같이 받으면 감액이 된다?

기초연금과 국민연금을 동시에 받게 되시는 분들 중에 국민연금을 받고 있으면 기초연금이 감액된다고 알고 계시는 분들도 계실 텐데요. 반은 맞고 반은 틀립니다. 무조건 국민연금을 받으면 기초연금이 감액이 되는 것이 아니라 국민연금을 얼마나 받느냐에 따라서 달라집니다. 여기에서 그치면 좋겠지만 이외에도 2가지의 감액 조건이 더 붙게 되는데요.

이번 시간에는 기초연금 얼마나 왜 감액이 되는지 살펴보겠습니다.

기초연금 수급 기준

먼저 기초연금을 누가 받느냐부터 소개해 드려야겠죠.

기초연금은 만 65세 이상 되시는 분들 중에 하위 70%이하 소득인정액에 해당되는 분들이 받게 되는데요.

2024년 기준으로 최대 많이 받으시는 분들은 334,810원을 받게 됩니다.

공무원이나 사학연금, 군인연금 및 우체국 연금 등을 받고 계신 분들은 제외하고, 국민연금을 받거나 혹은 받지 못하는 분들이 받게 됩니다.

기초연금 수급자 관련해서는 위의 표에서 나온 대로 장애연금이나 기초생활수급권자의 경우에는 전부 받을 수 있습니다.

다만 서두에서 언급했듯이 소득에 따라서 감액되어 받게 되는 분들도 있습니다.

하위 70% 이하 소득인정액

만 65세 이상이면서 하위 70% 이하 소득인정액에 대해서 이야기해 봐야겠죠.

먼저 단독 가구와 부부 가구 2가지 기준이 있습니다.

- 단독 가구 : 213만 원

- 부부 가구 : 340만 8천 원

혼자 사는 분들과 부부가 함께 사는 가구의 소득인정액 기준이 다른데요. 혼자서 월 수입이 213만 원 밑으로 벌어야 하고, 부부면 한 달에 340만 원 이하로 벌어야 되냐라고 생각할 수 있습니다.

여기서 이야기하는 소득인정액은 또 2가지로 나뉘게 되는데, 소득과 재산을 월 수입으로 환산해서 더한 값입니다.

- 소득인정액 = 소득평가액 + 소득환산액

소득평가액은 월 수입, 소득환산액은 재산을 월 수입으로 환산한 값이라고 보면 되겠습니다.

소득평가액 = {0.7 x (근로소득 - 110만 원)} + 기타소득

소득평가액은 근로소득에서 110만 원을 공제하고 여기에 0.7을 곱한 후 기타 소득을 더합니다.

소득환산액 = [{(일반재산 - 기본재산)+(금융재산-2,000만 원)-부채} x 연 소득환산율(4%) / 12월] +P(4천만 원 이상 고급자동차 및 회원권 가액)

소득환산액은 재산을 월 수입으로 계산한 값인데요. 금융재산은 2천만 원까지 공제해 주고, 부동산의 경우에도 공제해 주는데요.

대도시 및 특례시는 1억 3,500만 원, 중소도시 8,500만 원, 농어촌 7,250만 원을 공제해 줍니다.

일일이 계산하기 어렵기 때문에 아래에 복지로 홈페이지에서 제공하는 기초연금계산기에 넣어서 계산해 보시는 것이 제일 편리합니다.

기초연금 감액 제도

그럼 위의 기준에서 내가 기초연금 수급 대상자가 되는지 여부가 결정되면 얼마나 감액이 되는지를 살펴볼 수 있는데요.

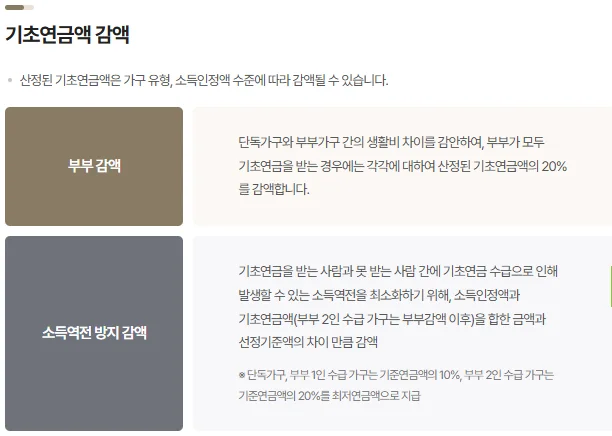

먼저 단독가구냐 부부가구냐에 따라서 또 달라집니다.

1. 단독 가구 & 부부 가구

단독가구는 100%를 받는다면 부부 가구는 20%를 감액하여 받게 됩니다.

- 단독 가구 : 334,810원

- 부부 가구 : 535,680원

둘이 각각 669,620원을 받을 수 있는데 133,940원을 덜 받게 됩니다.

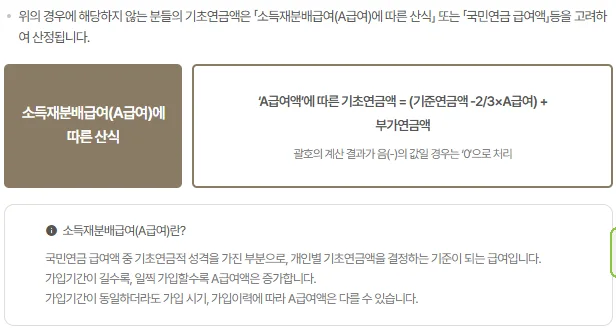

2. 국민연금 연계 감액

두 번째로 볼 수 있는 것이 국민연금 관련해서 얼마나 수급받느냐에 따라서 기초연금이 감액되어 지급됩니다.

국민연금 급여액 혹은 소득재분배급여에 따른 산식으로 감액이 될 수 있는데요.

보통은 국민연금 급여액으로 계산이 되기 때문에 위의 산식이 더 궁금하신 분들은 아래 홈페이지를 참조해 주시면 되겠습니다.

기초연금액 산정 < 얼마를 받나요? < 제도안내 : 기초연금 (mohw.go.kr)

기초연금액 산정 < 얼마를 받나요? < 제도안내 : 기초연금

기초연금제도 소개, 대상, 혜택, 보도자료, 홍보영상을 제공하고 있습니다.

basicpension.mohw.go.kr

국민연금 급여액을 기준으로 계산해 보면 다음과 같습니다.

- 기준연금액의 250% - 국민연금 급여액

아래 표에 있는 기준연금액의 250%가 가장 높은데요. 837,020원에서 나의 국민연금 급여액을 빼서 결정하게 됩니다.

기준연금액의 150%인 502,210원을 초과해서 받는 분들은 감액 대상이 됩니다. 그 상한은 50%까지 감액이 되어 167,405원이 됩니다.

| 구분 | 2024년 1월 ~ 2024년 12월 | 비고 |

| 기준연금액의 10% | 33,480원 | 최저연금액 |

| 기준연금액의 50% | 167,400원 | 부가연금액 |

| 기준연금액의 100% | 334,810원 | 기준연금액 |

| 기준연금액의 150% | 502,210원 | |

| 기준연금액의 200% | 669,620원 | |

| 기준연금액의 250% | 837,020원 |

기준연금액을 초과해도 최고액인 기준연금액으로 산정하기 때문에 837,020 - 내 국민연금 수급액을 계산하면 됩니다.

502,210원을 넣게 되면 기초연금 최대 수령액인 334,810원이 나오게 되어 전부 받게 되죠.

그런데 60만 원의 국민연금을 받게 되면 기초연금은 237,020원을 받게 되겠죠.

이 계산은 부부가구 감액은 제외한 것이고, 아래에 소개할 소득역전 방지 감액도 제외한 것입니다.

3. 소득역전 방지 감액

소득역전 방지 감액은 기초연금을 받는 사람이 기초연금을 받지 못한 사람보다 형편이 좋지 않아서 지급받게 되는 것인데 기초연금을 받게 됨으로 인해서 소득이 역전되는 것을 막기 위한 감액 제도입니다.

그래서 소득인정액과 기초연금액을 더한 금액에서 선정기준액을 넘는 부분은 감액한다는 이야기입니다.

그러니까 단독가구의 선정기준액은 213만 원인데 그 기준액인 213만 원이 되지 못해서 기초연금을 받고 있다고 가정해 보겠습니다. 기초연금을 받게 되면 선정기준액인 213만 원을 넘게 되는 경우가 생길 수 있겠죠.

그 경우 소득인정액의 미세한 차이로 받지 못하게 되는 사람보다 더 소득이 높게 되어 소득역전이 일어나기 때문에 213만 원 넘는 부분에 대해서는 감액한다는 이야깁니다. 부부의 경우에는 기준액이 340만 8천 원이고요.

물론 부부감액과 국민연금 감액이 모두 진행된 뒤에 마지막에 소득역전 방지 감액까지 적용됩니다.

다만, 기초연금의 기준연금액인 334,810원의 10%는 지급해야 하기 때문에 최대로 많이 감액이 된다고 해도 33,481원은 지급받을 수 있습니다.

이번 시간에는 기초연금과 국민연금과 함께 받게 될 경우 감액되는 내용에 대해 알아보았습니다.

부부감액과 소득역전 방지 감액까지 감액이 되는 부분이 누군가에게는 많고, 누군가에게는 해당 사항이 없을 수 있는데요.

정확한 계산 방법은 또 다른 문제이므로 가까운 행정복지센터나 복지로 홈페이지를 통해서 도움을 받으시는 것이 제일 좋습니다.

함께 봐야 좋은 팁들

기초연금 수급 자격 및 대상, 얼마받는지 모의 계산까지

국민연금 추납 추가 납입으로 연금 더 받는 방법 / 신청 방법

국민연금 임의가입 장점 금액 및 어렸을 때부터 가입하면?