고령화와 연금의 고갈 문제로 국민연금을 받는 나이도 늘어나서 53년생인 분들은 만 61세부터 받았는데 69년생부터는 만 65세부터 받게 됩니다. 이후에는 더 늦게 받을 수도 있습니다. 경기가 어려워지고 조기 은퇴로 인해서 국민연금을 받는 나이까지 되려면 점점 더 많은 시간이 필요하게 될 텐데요.

소득의 공백을 위해서 5년 빨리 조기 수령을 할 수 있습니다. 과연 이득인지 손해인지 확인해 보겠습니다.

조기 수령 연령

국민연금의 조기 수령 나이와 정상 수령의 나이 차이는 최대 5년입니다.

정상 수령 연령

| 출생 연도 | 1953~1956년 | 1957~1960년 | 1961~1964년 | 1965~1968년 | 1969년 ~ |

| 연금 개시 연령 | 만 61세 | 만 62세 | 만 63세 | 만 64세 | 만 65세 |

| 조기 수령 연령 | 만 56세 | 만 57세 | 만 58세 | 만 59세 | 만 60세 |

2024년 기준 1961년생이 만 63세에서 만 62세가 됩니다. 생일이 지나면 만 63세가 되기 때문에 국민연금 수령이 가능해지는데요. 생일이 지난 61년생 분들은 정상적인 국민연금 수령이 가능합니다.

반면에 5년 더 빨리 연금을 수급받을 수 있는 분들이 계신데요.

2024년 기준으로 최대 빨리 수령받을 수 있는(5년 빨리) 조기 수령 대상자는 생일이 지난 1965년생이 됩니다. 1965년생은 만 64세부터 정상 수령이 가능하고 조기 수령은 5년 빠른 만 59세에 가능하기 때문입니다.

그래서 생일이 지난 65년생 분들은 조기 수령이 가능합니다.

다만 모든 분들이 국민연금의 조기 수령이 가능한 것이 아닌데요. 그 조건은 크게 3가지로 다음과 같습니다.

조기수령을 위한 조건

- 가입 기간 10년 이상

- 정상 수령 나이의 최대 5년 먼저

- 소득 기준 : 소득 있는 업무에 종사하지 않을 것

* 소득 기준은 최근 3년간 국민연금 전체의 사업장 가입자의 평균 월 소득액을 의미하는 A값 이하여야 합니다. A값은 2024년 기준으로 298만 9,273원(세전)입니다.

- 월평균소득금액 = (근로소득금액 + 사업소득금액) / 종사 개월 수

- 근로소득금액 = 총급여 - 근로소득공제액

- 사업소득금액 = 총수입금액 - 필요경비

A값은 약 299만 원이 되는데요. 근로소득금액은 총 급여에서 연간 근로소득공제액 1,200만 원을 뺀 금액이므로 세전 금액으로 최대 약 400만 원 가까이 될 수 있습니다.

뭔가 애매하다 싶은 분들은 직접 공단에 문의해 보시는 것이 좋습니다.

국민을 든든하게 연금을 튼튼하게

[홈페이지 일시중단 안내] 중단 일시 2024. 5. 4.(토) 08:00 ~ 20:00 중단 서비스 - 국민연금공단 전자민원서비스(증명서 발급, 조회, 신고/신청 등) - 국민연금공단 대표 홈페이지 일부 메뉴(내연금 알아

minwon.nps.or.kr

빨리 받으면 손해 vs 이익

그럼 이제 국민연금을 감액된 상태로 5년이나 먼저 받는 것이 유리한지, 아니면 5년을 기다려서 더 많이 받을 것인지가 궁금해지는데요.

국민연금을 조기 수령하게 되면 월 0.5%, 연 6% 감액되어 지급됩니다. 따라서 1년 빨리 받게 되면 6%가 감액된 94%를 받게 되는 것이고요. 5년 빨리 받으면 30%를 감액해서 평생 받게 됩니다.

감액은 평생 지속되는 것으로 다시 100%로 회복되거나 하지 않고 5년을 먼저 받게 되었다면 평생 70%에 해당되는 금액을 받게 됩니다.

65년생을 기준으로

2024년도에 조기 수령이 가능한 1965년생을 기준으로 이야기해 보겠습니다.

| 청구 시 연령 | 만 63세 | 만 62세 | 만 61세 | 만 60세 | 만 59세 |

| 지급률 | 94% | 88% | 82% | 76% | 70% |

1965년생인 사람이 2024년부터 국민연금을 조기 수령하려면 생일이 지난 만 59세가 된 후부터 가능하게 됩니다.

수급액은 개인에 따라 다르지만 받을 예정이었던 금액에서 70%만 받게 됩니다.

내가 얼마를 받는지는 국민연금공단에서 확인이 가능합니다.

각자가 받는 금액이 다르지만 계산하기 제일 쉬운 100만 원이라고 가정해 보고 계산해 보겠습니다.

정상 수령하게 되면 100만 원을 받는 사람이 5년을 먼저 조기 수령하게 되면 70만 원을 받게 되겠죠.

그리고 생일이 지나야 만 나이로 자격이 되기 때문에 1월 1일 생일자와 12월 31일 생일자와 받는 금액이 달라지게 됩니다.

따라서 정상 수급이든 조기 수령이든 수급자가 되는 첫 해는 대략 반 정도 받는다고 가정해서 계산해 보겠습니다.

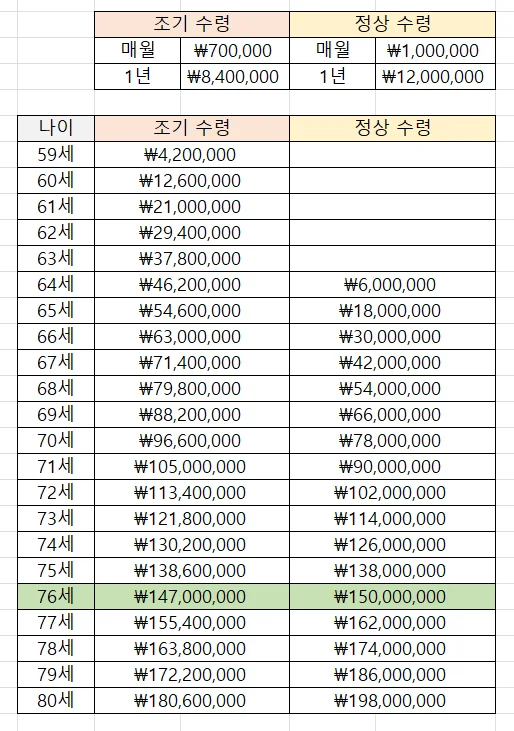

매달 70만 원씩 받는다고 하면 정상 수급을 받게 되는 64세가 되면 이미 4,600만 원 정도를 이미 받게 됩니다.

정상수급자는 반 정도 받았다고 치면 600만 원을 받게 되는 것이고요.

매년 840만 원씩 VS 1,200만 원씩의 누적 금액은 만 76세 때 역전이 됩니다. 물론 이 나이는 절대적인 나이가 아니기 때문에 첫 해에 얼마만큼 수령했는지에 따라서 1년 더 앞당겨질 수 있습니다.

76세 때 비로소 정상 수령 금액이 조기 수령금액을 넘어서기 때문에 76세 이상 사시는 분들은 더 이득이 됩니다만 그 전에 돌아가시게 되면 더 적은 금액을 받게 됩니다.

다르게 이야기하면 정상 수령을 한 지 13년 차가 되어야 조기 수령보다 많이 받게 되는 것입니다.

수령 금액이 많을수록 교차 구간인 76세를 지나서 시간이 지날수록 더 격차는 벌어지고, 수령 금액이 적을수록 교차 구간이 지나도 큰 금액의 차이가 나지 않을 수 있습니다.

따라서 정상 수령을 할지, 조기 수령을 할지 생각해 볼 필요성이 있습니다.

참고로 2024년 기준 평균 기대수명은 남자 86.3세, 여자 90.7세입니다.

함께 봐야 좋은 팁들

국민연금 수령나이 변경 및 소득이 있을 때, 수령 전 사망했을 때, 조기수령 등

국민연금 예상수령액 여기서 조회하고 재무설계도 해 주네?

국민연금 추납 추가 납입으로 연금 더 받는 방법 / 신청 방법

'돈 되는 정보' 카테고리의 다른 글

| 국민건강보험공단 환급금 금액과 신청 방법은? (0) | 2024.08.19 |

|---|---|

| 배우자 사망 시 유족연금을 받을 것인가 국민연금 + 가산분을 선택할 것인가? (0) | 2024.07.28 |

| 금 한 돈 무게 몇 그램? 한 냥, 골드바, 함량 14k 18k 24k (0) | 2024.04.29 |

| 국세청 환급금 조회 안 하면 손해 숨겨진 내 환급금 찾기 (0) | 2024.02.16 |

| 국민연금 반환일시금 조회 신청 반납 이자 이것만 기억하세요! (0) | 2024.02.11 |

댓글